当ページはプロモーションを含みます。

車を所有していれば、任意保険には必ず加入しているはずです。

では、その車を売却する場合、任意保険の手続きは何か必要になるんでしょうか?

こんにちは!

GOODBYE CARの岡田です。

車を売る際の任意保険の手続きは、あなた自身で行う必要があります。

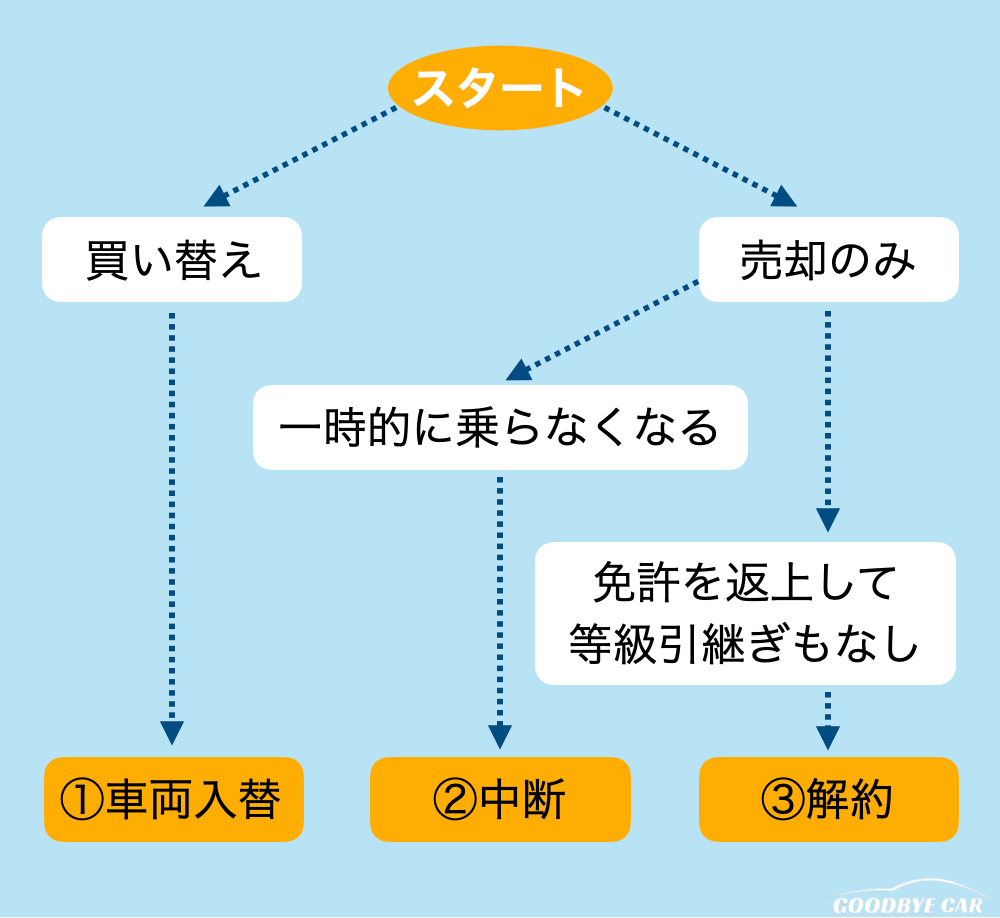

手続きは、以下3つのいずれかです。

- 買い替え→「車両入替」

- 売却のみ→「中断」または「解約」

手続き自体は難しくありませんが、状況によって対応は変わってきます。

また、保険料が返金されるケースもあるので、その点も押さえておきましょう。

というわけで今回は、車を売却するときの任意保険の手続きについて詳しく解説します。

最後に自賠責保険の手続きについての補足もあるので、参考にしてください。

車を売却する際の任意保険の手続きは3種類

まずは、任意保険の手続きから見ていきましょう。

任意保険とは、自賠責保険(強制保険)の補償をカバーするための保険です。

「任意」と付くように加入するかどうかは自由ですが、もしもの時のためにほとんどの方が入っているかと思います。

前述のとおり、車の「買い替え」か「売却のみ」かによって、任意保険の手続きは3つのケースに分かれます。

①〜③のどの手続きが必要になるか、確認できたでしょうか?

ここからは、この3種類の手続きについてそれぞれ詳しく説明していきます。

下記のリンクから該当する項へスキップしてご覧ください。

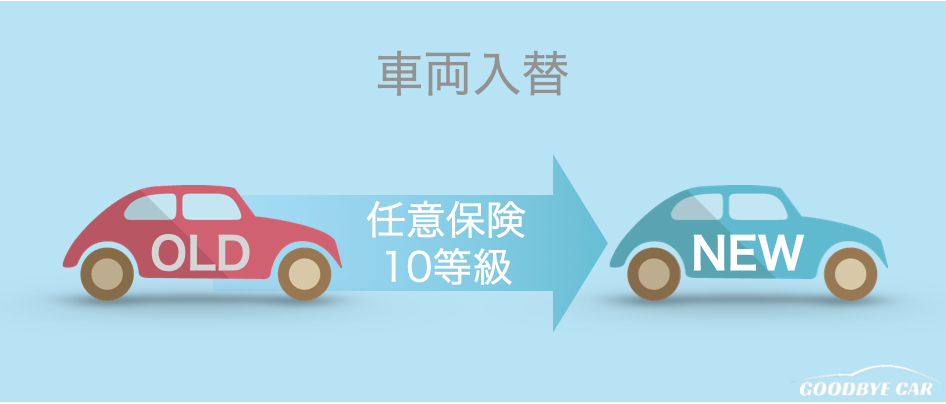

車を買い替える場合は「車両入替」が必要

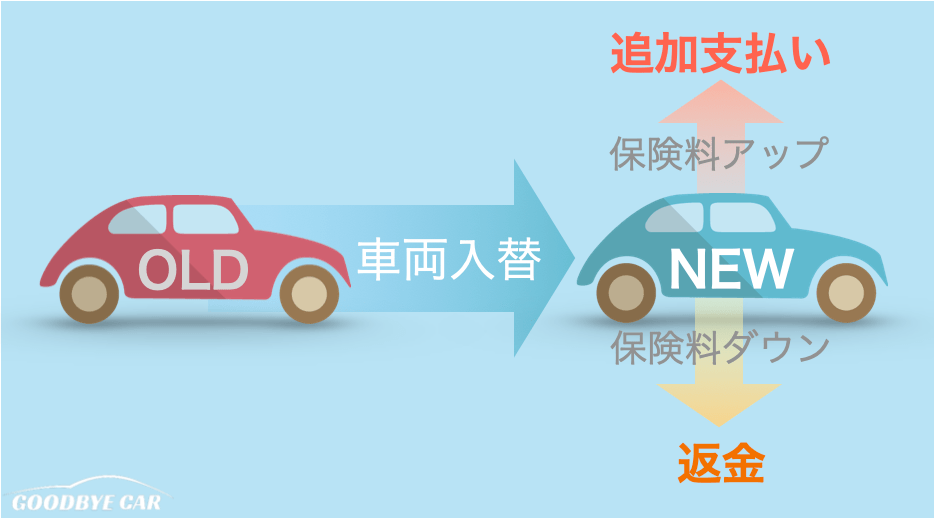

車を買い替える場合は、任意保険の「車両入替」という手続きをおこないます。

車両入替とは

「車両入替」とは、文字どおり、今まで乗っていた車の任意保険を新しい車へ移し替える手続きです。

車両入替をすれば、今までの等級がそのまま引き継がれるので割引も継続されますし、改めて保険に加入する必要もありません。

車両入替の条件

ただし、車両入替ができるのは「自家用車」に限ります。

また、新しい車の所有者も、以下のとおり条件があります。

- 現在の契約車両と同じ所有者

(所有者がディーラーやローン会社、リース業者の場合は、車検証の「使用者」を所有者とみなします) - 証券に記載されている被保険者

- 2の配偶者

- 2または3と同居する親族

新しい車が自家用車であること、所有者が上記のいずれかであることを満たしていれば、車両入替は可能です。

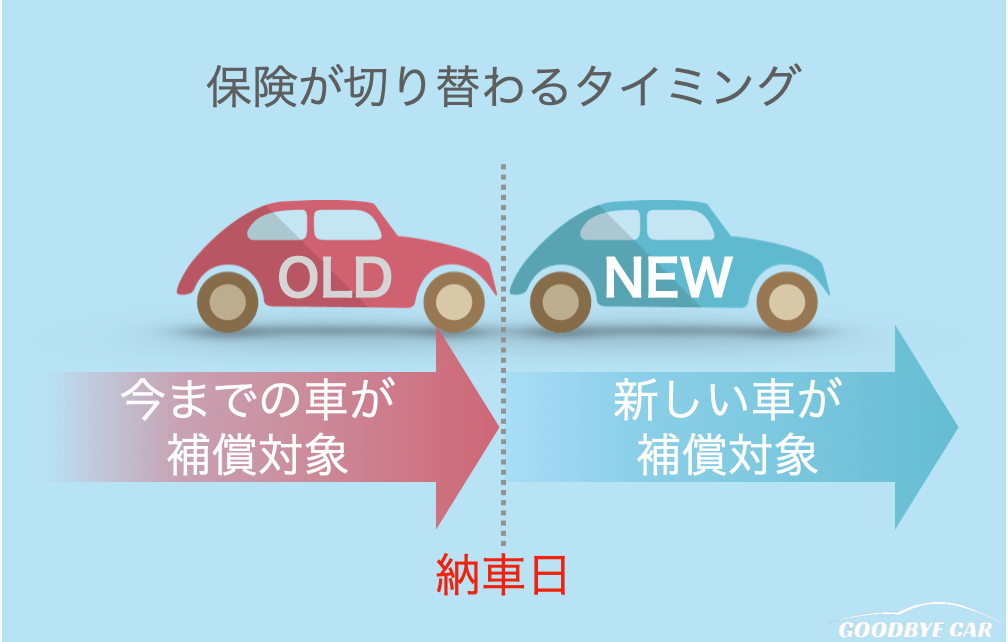

手続きと保険適用のタイミング

車両入替の手続きは、新しい車の納車日が決まってから進めましょう。

契約変更日は「納車日」に設定してください。

そうすれば、納車当日、乗り換えるまでは「今までの車」が補償の対象となり、乗り換えたあとは「新しい車」が補償の対象となります。

車両入替の必要書類

手続きのやり方は、保険会社に電話するか、またはネットからでも可能です。

その際は、以下のものが必要になります。

- 新しい車の車検証 ※コピー可

(ナンバー、初度登録年月、型式、車体番号、車両所有者、車両使用者がわかればOK) - クレジットカード

(車が変わったことで、今までより保険料が高くなる場合) - 銀行口座情報

(保険料が安くなった場合に返金を受けるため)

新しい車の情報さえ分かっていれば車両入替の手続きは行なえますが、保険料のやり取りで銀行口座やクレジットカード情報も必要になります。

車両入替をした場合の返金について

車両入替をすれば保険等級はそのまま引き継がれますが、車種が変われば保険料は変わる可能性がありますし、そのタイミングで補償内容を見直すこともあるでしょう。

それにより、保険料が今までより安くなれば差額が返金されますが、今までより高くなる場合は差額を追加で払うことになります。

以上が、車両入替についての説明です。

新しい車の「納車日」と「ナンバー」さえ決まれば、車両入替の手続きはいつでも進められます。

【補足】車を買い替えるタイミングで保険の見直しを

なお、任意保険を少しでも安くしたい方は、この機会に保険会社を見直すことをおすすめします。

というのも、保険会社や補償内容を変えるだけで保険料は結構安くなるからです。

(保険会社が変わっても、保険等級はそのまま引き継ぐことができます)

そこで便利なのが、自動車保険比較サイトの『保険スクエアbang!』です。

1回の入力で大手16社にまとめて見積もりを依頼できるので、自動車保険料を簡単に比較することができます。

なるべく安い保険会社を選びたい方は、ぜひ使ってみてください。

車を一時的に乗らない場合は「中断証明の発行」が必要

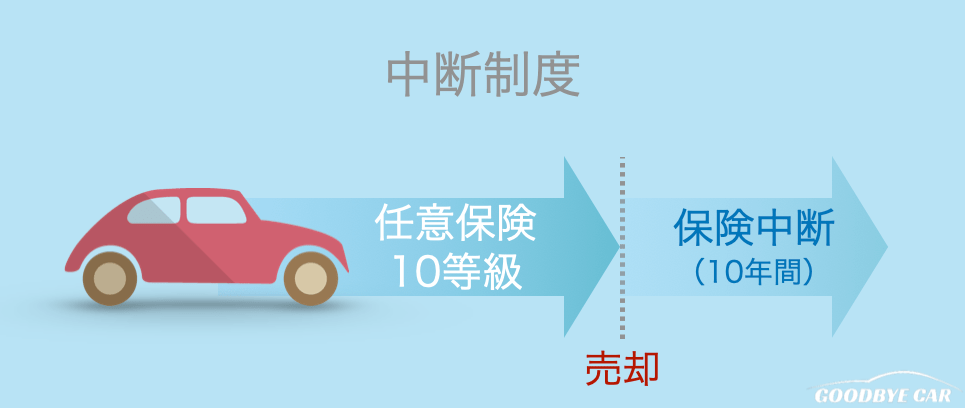

今の車を売ったあと、しばらく車に乗らない場合は、任意保険を解約する際に「中断証明書」を発行してもらいましょう。

中断制度とは

「中断」とは、任意保険を解約しても等級を最長10年間維持できる制度のことです。

もちろん、再開するまでの間は保険料がかかりません。

この制度を利用しないと、任意保険に再び加入するときに6等級からのスタートになってしまい、今まで7等級以上だった場合はその割引が利かなくなります。

ですから、今後また車に乗る可能性がある方は「中断証明書」を必ず発行してもらってください。

中断制度の条件

中断制度を使える条件は、以下のとおりです。

- 現在の保険等級が7等級以上であること

(無事故で保険期間を満了している場合は6等級以上) - 新しい契約に引き継ぐ際の保険等級が7等級以上であること

そもそも、任意保険は7等級以上ないと割引されません。

ですから7等級以上であれば、中断制度を利用するメリットがあるわけです。

中断証明書の発行期限

手続きの期限は、解約日または満了日から13ヶ月以内です。

(保険会社によっては5年以内のところもあります)

忘れないよう、車を売却するタイミングに手続きを済ませておきましょう。

任意保険の中断に必要な書類

中断証明書の発行に必要なものは、以下のとおりです。

- 保険証券のコピー

- 車の売却を証明する書類(売買契約書など)

※廃車、譲渡などの場合も同様

以上が、任意保険における中断制度の説明になります。

この制度を使えば、「任意保険の等級」を配偶者や同居親族へ引き継ぐこともできます。

また、等級が維持される10年の間に状況が変わるかもしれません。

ですから今後、あなたが車に乗る予定がなくても、とりあえず中断証明書を発行してもらうことをおすすめします。

車を完全に手放す場合は「解約」する

もう免許も返上して、等級を引き継ぐ家族もいないということなら、保険会社へ連絡して任意保険を「解約」しましょう。

ただし、それまでの等級はリセットされるので、そのことを理解したうえで手続きを進めてください。

中断・解約した場合の返金について

なお、「中断」または「解約」のいずれの場合も、未経過分の保険料は返ってきます。

保険の有効期限に応じた返金率は、以下のとおりです。

《任意保険料の返金率》

| 未経過期間 | 返金率 | 未経過期間 | 返金率 |

| 12ヶ月〜 | 100% | 5ヶ月〜 | 65% |

| 11ヶ月〜 | 95% | 4ヶ月〜 | 55% |

| 10ヶ月〜 | 90% | 3ヶ月〜 | 45% |

| 9ヶ月〜 | 85% | 2ヶ月〜 | 35% |

| 8ヶ月〜 | 80% | 1ヶ月〜 | 25% |

| 7ヶ月〜 | 75% | 15日〜 | 15% |

| 6ヶ月〜 | 70% | 7日〜 | 10% |

手続きを忘れると保険料をムダに払うことになるので、今の車を引き渡す日が決まったら早めに保険会社へ連絡しましょう。

以上が、車を売るときの任意保険の手続きです。

【補足】自賠責保険の手続き

なお、車の「自賠責保険」は廃車にしないかぎり解約はできません。

しががって、車を売る場合は「名義変更」をすることになります。

ただ、そのときの手続きは買取先のお店がやってくれるので、あなたは売却に必要な書類を渡すだけでOKです。

ちなみに、廃車で自賠責保険を解約する場合も、手続きは業者のほうでやってくれます。

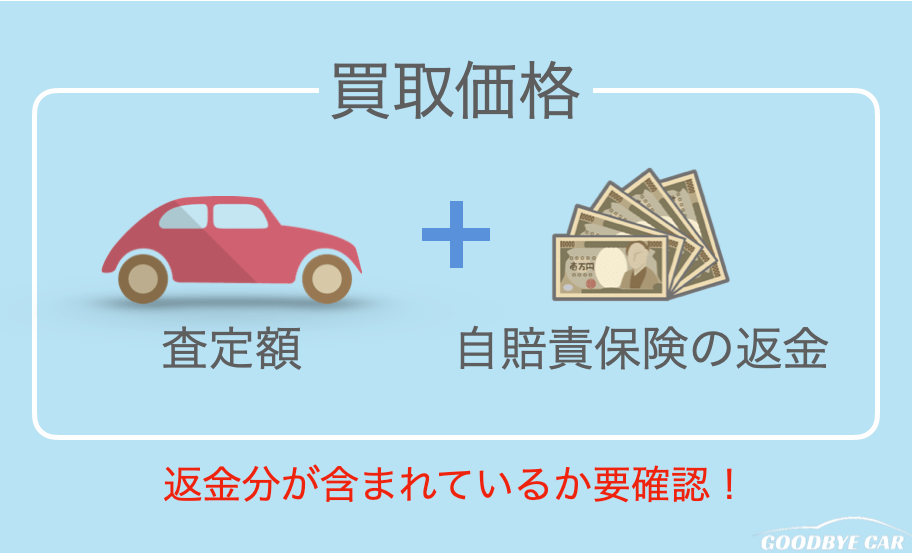

自賠責保険の返金は買取価格に含まれる

車を売却すれば、自賠責保険の権利も引き渡す(買い取ってもらう)ことになります。

したがって通常は、車の買取価格に「残期間分の保険料」が上乗せされる形で返金されます。

ただし、これは義務ではないので、自賠責保険の未経過分が買取価格に含まれているか、査定のときに必ず確認するようにしましょう。

まとめ

それでは、今回の内容をまとめます。

・車を買い替える場合は「車両入替」

今までの等級を引き継ぐための手続き。

| 手続き時期 | 新しい車の納車日が決まってから |

| 期限 | 新しい車の取得日から30日以内 |

| 必要書類 | 新しい車の車検証(コピー可) |

| 返金 | 保険料が今までより安くなった場合 |

・車を一時的に乗らなくなる場合は「中断証明の発行」

解約しても中断証明書を発行しておけば、保険を再開したときに等級を維持できる。(最長10年間)

| 条件 | 7等級以上 |

| 発行期限 | 解約(満了)日から13ヶ月以内 |

| 必要書類 | ・保険証券のコピー ・車の売却を証明する書類(売買契約書など) |

| 返金 | 保険の未経過期間に応じて |

・車を今後乗る予定がない場合は「解約」

免許を返上し、保険等級を引き継ぐ親族がいない場合。(等級がリセットされる)

未経過期間に応じて、保険料が返っている。

〜自賠責保険の手続き〜

| 売却 | 名義変更(業者が対応) |

| 廃車 | 解約(業者が対応) |

| 返金 | 未経過分が買取額に上乗せされる |

車を買い替える場合は、保険会社へ連絡して車両入替の手続きをおこないます。

車の売却のみであれば、中断か解約になります。

自賠責保険はとくにやることはありませんが、返金分が買取価格に上乗せされているか確認しておきましょう。

いずれの手続きも簡単ですが、タイミングが遅れると保険料の返金が減ってしまいます。

ですから、車の売却といっしょに保険の手続きも進めるようにしてくださいね。

そして、もちろん車を高く売ることもお忘れなく!

車の買取価格は、お店によって数万〜数十万円の違いがあります。

そのため、車をできるだけ高く売るには、何社か比較することが欠かせません。

そこでご紹介したいサービスが、LINEヤフーが運営する『カービュー(carview)』の愛車無料一括査定です。

カービューは、利用実績500万人を越える業界No.1の車一括査定サイトで、提携業者は300社以上!

大手はもちろんのこと地元の買取店も含めた候補の中から最大10社まで査定額が比較でき、車を最高額で買い取ってくれるお店が見つかります。

私も実際にカービューを使ってみたところ、車が30万円も高く売れました!

やり方は簡単3ステップです。

しかもサービスは完全無料。

「とりあえず査定額だけ知りたい」という場合でも利用できるので、気軽に試してみてください。