当ページはプロモーションを含みます。

3年あるいは5年後の残価を差し引いて車を購入できる「残価設定型ローン」。

「残クレ」とも呼ばれますが、ローンの返済途中に車を売却したくなることもあるかと思います。

こんにちは!

GOODBYE CARの岡田です。

残価設定ローンは通常のローンとは違うので複雑に感じるかもしれませんが、結論をいえば、途中解約して車を売却することは可能です。

ただし、大前提として、その車を売るには未払い分(ローンの残債+残価)を精算する必要があります。

というわけでこのページでは、残クレを途中解約して車を売却する方法について解説します。

なるべく損が出ない最も簡単なやり方を紹介するので、ぜひ参考にしてください。

【おさらい】

残価設定型ローン(残クレ)とは

まずは「残価設定ローン」がどういうものか、サクッとおさらいしておきましょう。

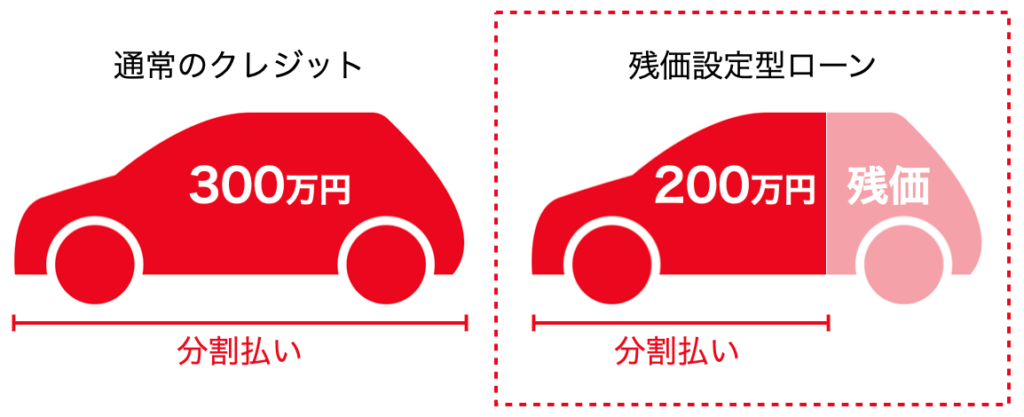

通常のクレジット(ディーラーローン)は、車両価格の全額に対して分割で払っていきます。

一方、残クレは、契約満了時の残価を設定し、その額を差し引いた分に対してローンを組みます。

そのため、残価設定ローンは「月々の支払いを抑えられる」というメリットがあります。

ただ、残クレの場合はローンが終わっても全額を払ったことにはならないので、最終回の支払いの際に以下3つの選択を迫られます。

- 継続使用

残価分を再びローンで支払う。 - 自己所有

残価を現金一括で払い、車を買い取る。 - 返却

車を返却して、そのときの査定額で残価を精算する。

つまり、残価設定ローンとは、「全額精算」を先送りにするようなプランになるわけです。

残価設定ローンを途中解約することは可能

それでは、ここから本題に入ります。

通常のローンでも残クレでも同じことですが、返済中は車の名義がローン会社(またはディーラー)になっているはずです。

したがって、その車を勝手に売ることはできません。

しかし、冒頭でもお伝えしたように、未払い分(残債+残価)を精算すれば、残クレを途中解約して車を売却できます。

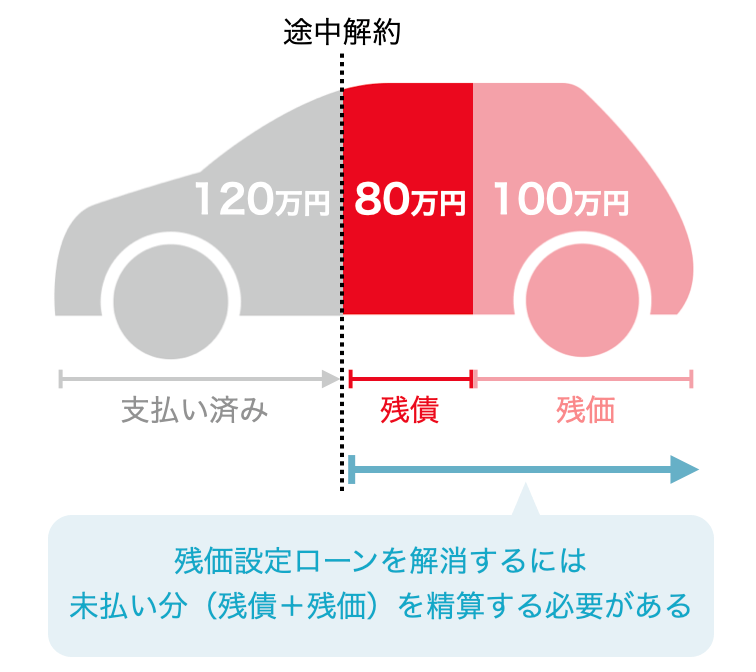

たとえば、以下のケースを想定してみましょう。

- 300万円の車を残価設定ローンで購入

- 残価を100万円に設定

- 残り200万円の返済期間を5年に設定

- 3年後に車を売りたくなった

※頭金と金利はナシで簡単に説明します。

この場合、3年間で120万円(40万円/年)を返済したことになります。

ということは、「残価設定ローンの残債80万円」と「残価100万円」が未払いの状況です。

したがって、この車を3年後に売る場合は、未払い分の180万円(80+100)を精算する必要があります。

このときの支払状況をわかりやすく表で見てみましょう。

| 残価設定 | 途中解約 | |

|---|---|---|

| 1年目 | 40万円 | 支払い済み |

| 2年目 | 40万円 | 支払い済み |

| 3年目 | 40万円 | 支払い済み |

| 4年目 | 40万円 | ←未払い |

| 5年目 | 40万円 | ←未払い |

| 残価 | 100万円 | ←未払い |

このとおり、3年目までは支払いが済んでいますが、4年目以降(合計180万円)はまだ支払っていません。

残価設定ローンの車を売却するには、この未払い分を精算する必要があることはここで理解しておいてください。

なお、途中売却といってもローンの残債を精算するだけの話ですから、とくに違約金などはかかりません。

残クレで購入した車を契約途中で売却する方法3選

それでは、ここから、残クレの車を途中売却する方法、すなわち、未払い分の精算方法を具体的に説明していきます。

その方法が、以下の3つです。

※クリックすると各項目までスキップできます。

オススメの方法は③ですが、いちおう1つずつ解説していきますね。

【方法1】

残債を現金一括で精算する

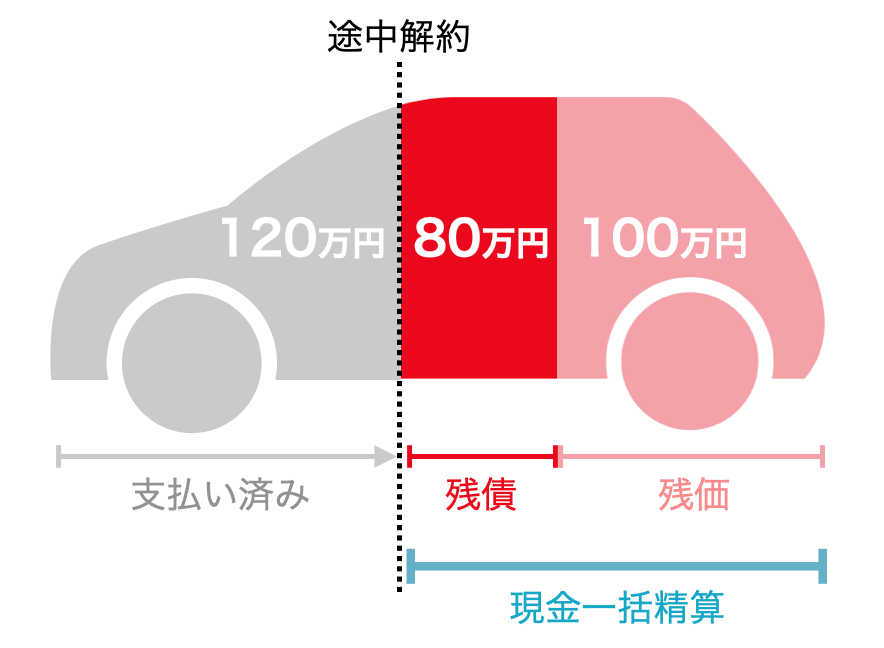

まず、いちばん分かりやすいのが、未払い分を現金で一括精算する方法です。

たとえば、上記の具体例のように未払い分が180万円あるとすると、これをローン会社に一括で返済するわけです。

そうすれば残価設定ローンは解消され、名義をあなたへ移せるため、車を自由に売ることができるようになります。

ただ、ある程度のまとまったお金が必要になりますし、車を売却するためにわざわざ自分名義に変更するのは面倒なので、あまり現実的な方法ではないかもしれません。

【方法2】

車をディーラーに早期返却して精算する

続いては、残クレで購入した車をディーラーに返却する方法です。

つまり、車をディーラーに買い取ってもらい、そのときの査定額で未払い分を精算するわけです。

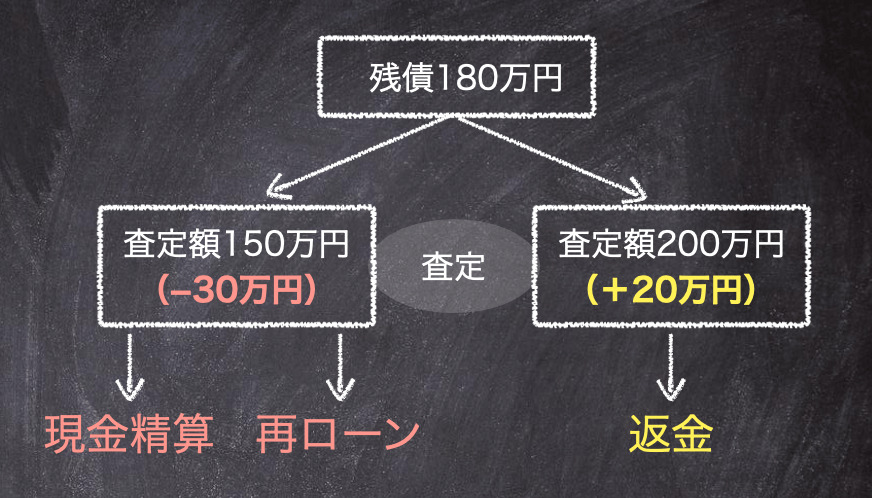

この場合、ディーラーの査定額が残債を上回るか下回るかによって、以下のように対応が変わります。

仮に査定額が残債を上回れば、差額はあなたへ返金されます。

しかし、下回った場合は、差額を「現金」または「再ローン」で精算しなければいけません。

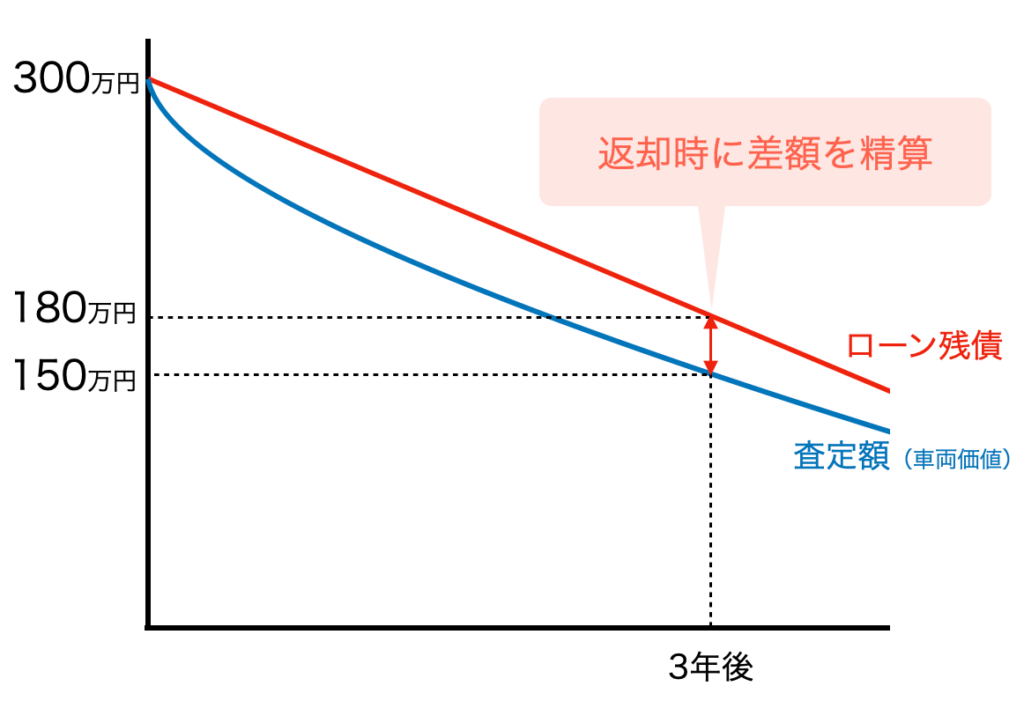

ここで注意したいのは、ディーラー査定はそもそも安いという事実です!

以下のグラフのように、ローンの残債は均一で減っていきますが、ディーラーの査定額はそれを下回る曲線を描くのが一般的です。

つまり、「ディーラーの査定額」が「ローンの残債」を上回るケースはほとんどないと言っていいでしょう。

ですから、残クレの車をディーラーに早期返却する場合、たいていは差額を精算することになります。

【方法3】

車を買取店に売却する(買取額で残債を精算する)

(この3つ目の方法が、損する可能性が最も低いです)

実は、残レク返済中の車を、購入店(ディーラー)ではなく、ほかの買取店に売却できることをご存知でしたか?

というのも、ローン会社としては残債さえ払ってもらえれば、元のディーラーだろうが他のお店だろうが、車をどこに売っても問題ないからです。

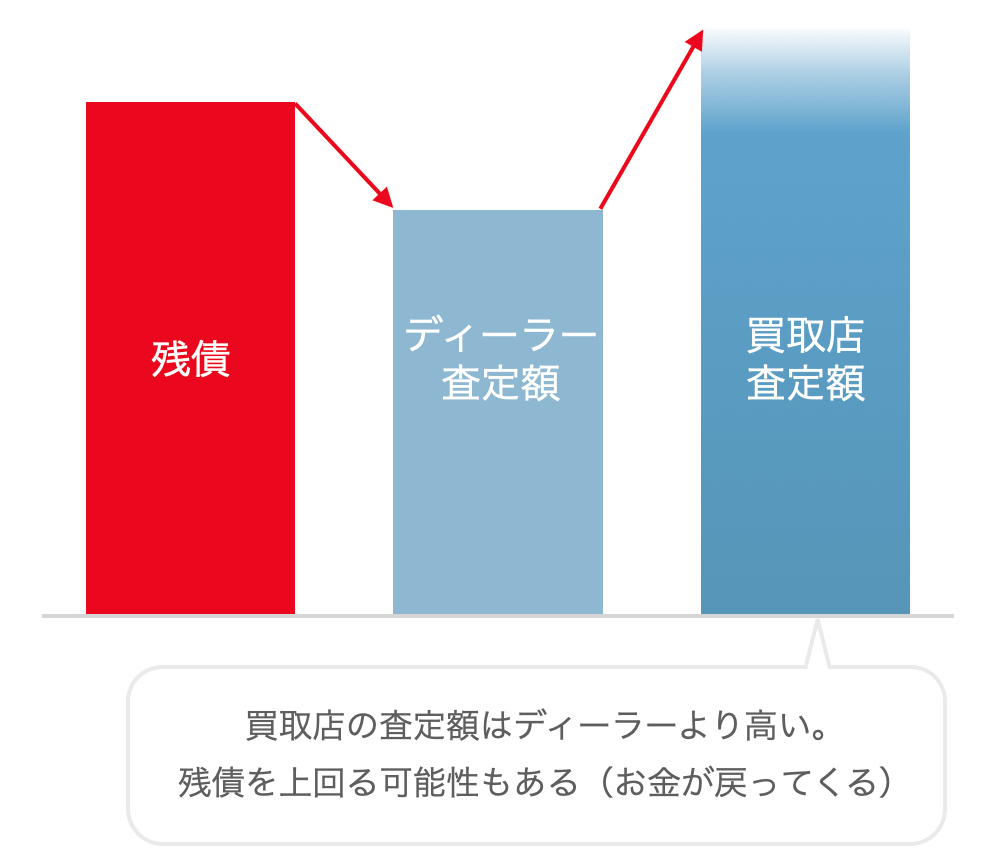

では、なぜ、ディーラーではなく買取店を勧めるのかと言うと、そのほうが単純に車が高く売れるからです。

車が高く売れれば当然、返済の目処も立ちやすいですし、残債を上回ればプラスで戻ってくる金額も変わってきます。

ですから、残クレの車を売りたい場合は、「ディーラー」ではなく「買取店」をおすすめします。

なお、残債の精算方法は、以下のようにディーラーへ返却する場合と変わりません。

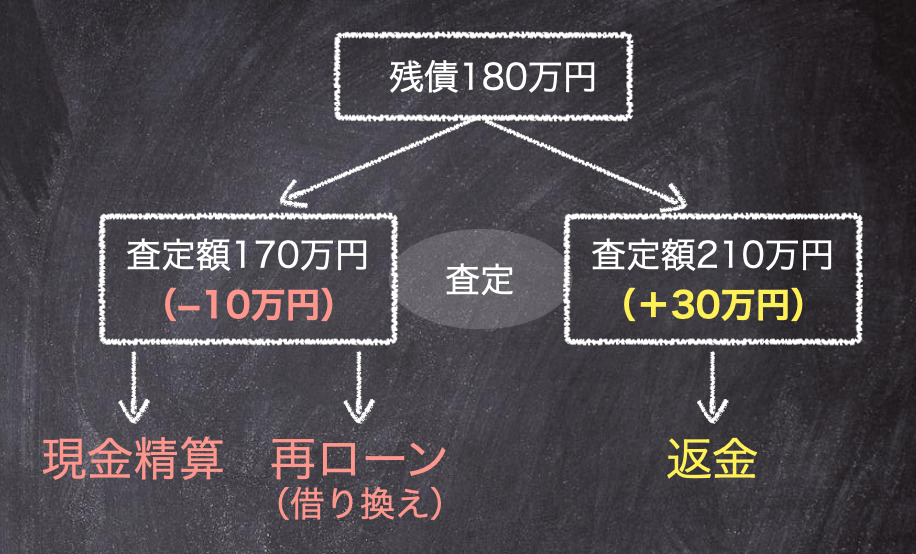

査定額が残債を上回った場合は、差額があなたに返金されます。

査定額が残債を下回った場合は、その差額を現金で精算することになります。

現金精算が難しいときは、買取店のほうが残債を一旦肩代わりしてくれるので、あとは再ローンを組んで支払っていくことになります。

いずれにしても、車はディーラーより買取店のほうが高く売れるので、残債を解消するには有効です。

なお、残価設定ローン返済中の車を売るケースはよくある事なので、買取店に事情を説明すれば普通に対応してもらえます。

他メーカーのディーラーで下取りに出すことも可能

ちなみに、同様の方法で、車を他のディーラーで下取りしてもらうことも可能です。

しかし、前述したように、基本的にディーラーの査定額は安いので、やはり残クレの車は「買取店」に売って精算したほうが賢明です。

(高年式の車であれば、ディーラーと買取店の査定額の差は数十万円にも及びます!)

それでは、紹介した方法をもう一度おさらいしておきましょう。

- 残債を現金一括で精算する

まとまった現金があれば可能。 - 車をディーラーに早期返却して精算する

ディーラーの査定額は安いからオススメしない。 - 車を買取店に売却して精算する

車が一番高く売れる方法。(完済または返金が期待できる)

というわけで結論ですが、残価設定ローンを途中解約したい場合は、上記の③の方法をおすすめします。

残価設定ローンの残債をなるべく軽減するコツ

ここまでの説明で、残クレの解消方法は理解できたでしょうか?

上記では、車を「買取店」に売ることをオススメしました。

なぜなら、車が一番高く売れる方法なので、残価設定ローンの未払い分をペイできる可能性が最も高いからです。

ちなみに、「買取店」というのは、有名どころだと以下のような会社があります。

これらのお店なら、近所にもありますよね。

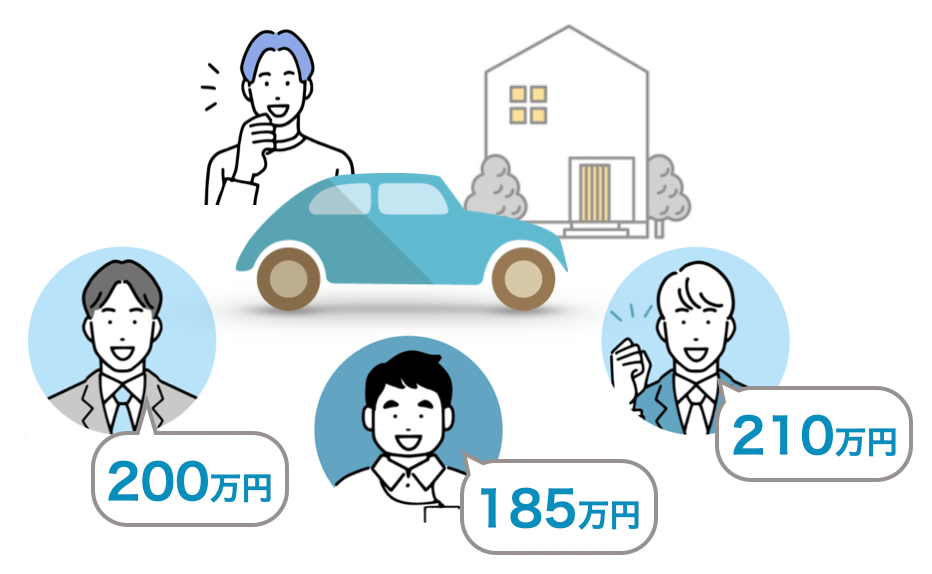

ただし、買取店によっても査定額は違うので、お店を選ぶときは必ず「相見積もり」を取るようにしましょう。

その際、お店をあちこち回って査定を受けるのは大変なので、出張査定がオススメです。

さらに言うと、『車一括査定サイト』で3〜5社を同時に呼んで、まとめて査定してもらう方法が非常に効果的です。

業者同士がその場で競い合う状況になるため、各社が目一杯の金額を提示してくれるからです。(手間も省けます)

車をできるだけ高く売って残債をゼロにしたい方は、ぜひやってみてください!

まとめ

今回は、残価設定ローンの途中で車を売却する方法を紹介してきました。

お伝えしたとおり、手段はいくつかありますが、とにかく重要なのは、車を少しでも高く売って残債がなるべく残らないようにすることです。

そして、車の売却先としては「購入したディーラー」「別のディーラー」「中古車買取店」がありますが、買取店が一番高く売れます。

ただ、買取店によっても査定額は差が出るので、何社か比較したうえで残クレを解消できるお店を探しましょう!

車の買取額は、お店によって数万〜数十万円の違いが出ます。

そのため、車をできるだけ高く売るには、何社か比較することが欠かせません。

そこでオススメしたいのが、LINEヤフーが運営する『カービュー(carview)』の愛車無料一括査定です。

カービューは、利用実績500万人を越える業界No.1のサイトで、提携業者は300社以上!

大手はもちろんのこと地元の買取店も含めた候補の中から最大10社まで査定額を比較することができ、車を最高額で買い取ってくれるお店が選べます。

私も実際にカービューを使ってみたところ、車が30万円も高く売れました!

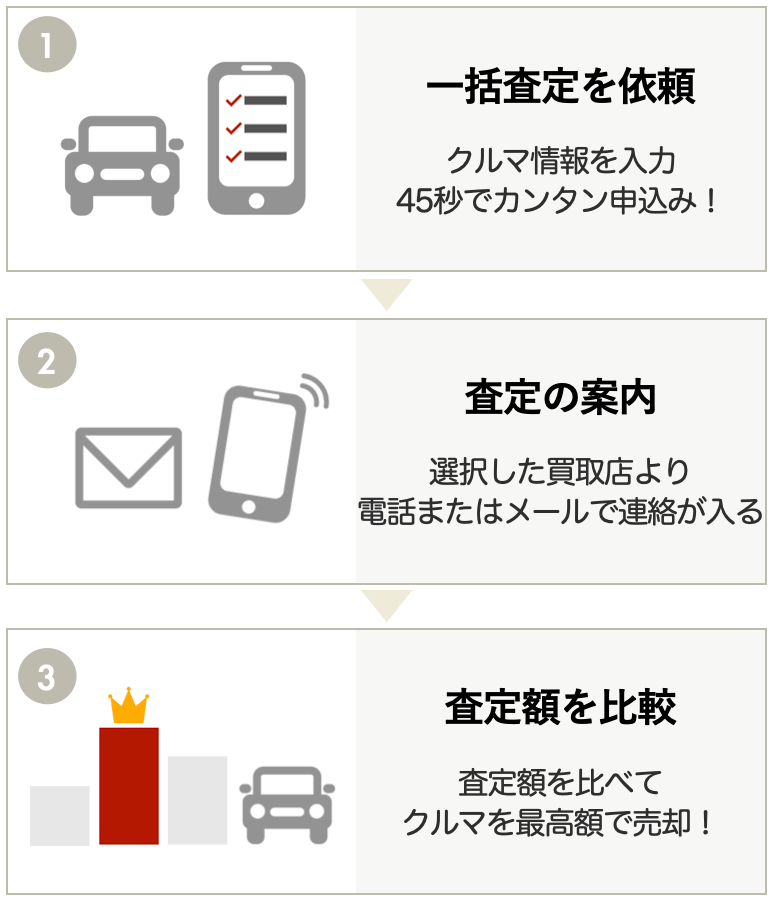

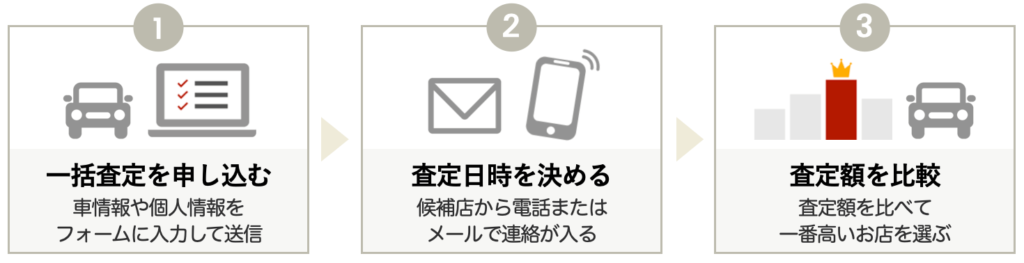

やり方は簡単3ステップです。

しかも、サービスは完全無料。

「とりあえず査定額だけ知りたい」という場合でもOKなので、気軽に試してみてくださいね。

最高額の買取店が見つかる!